プチさん(@puchi_zeitaku)です。

20代も後半に差し掛かり、あれよあれよと30代。しっかりとお金との向き合い方を考えています。

将来の老後2000万円問題も少し前に取り上げられ、人生100年時代ともいわれる世代の資産形成はどうしたらいいのか。

お金の勉強をして、ブログに残すことにしました。

20代後半から30代にかけて、人生設計を見直すと資産運用が必要だった

30代を目の前にここまでの人生を振り返ると結構行き当たりばったりで。お金を計画的に貯めるような必要も感じていなかったし車にも家にも興味がなくて。

のらりくらりと考えることをせず生きていたと思います。

今までなんとなく生きてきましたけどこのままで大丈夫なのかなぁと不安になりました。

後悔はしていませんが、今思えばもったいないなかったなと、素直に思います。

お金の勉強を始めてみて、愕然とした

人生100年時代のお金のシュミレーションをしてみた

- iction!みらい家計シュミレーション(リクルート)

- 「人生100年時代」お金の検証シミュレーター(Sound-FinTech)

まず、上記2つのシュミレーションをしてみました。

※画像は見たい人は拡大してみてください。文章でも条件、情報は記載しています。

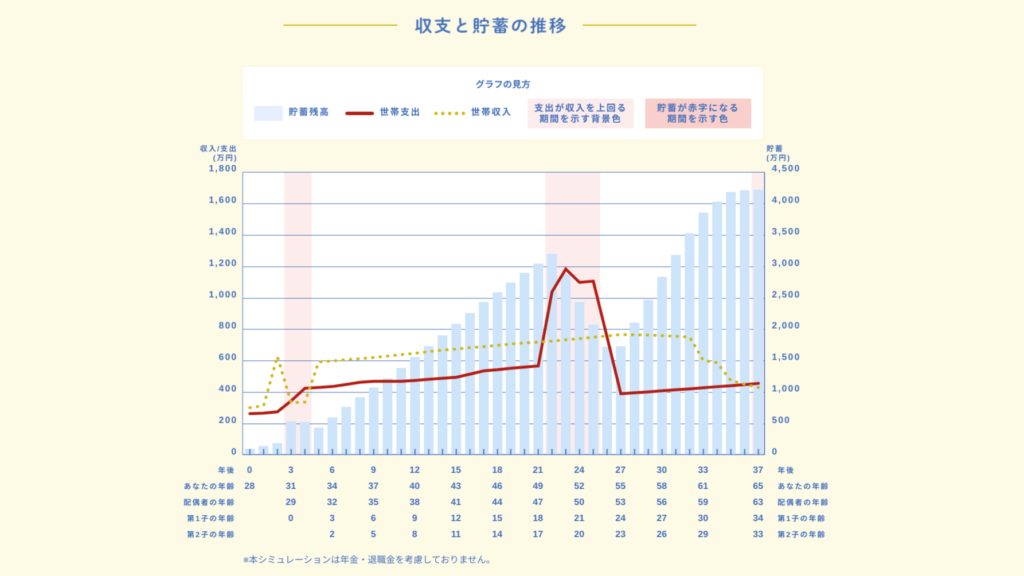

iction!みらい家計シュミレーション

夫婦2人子供2人、年収400万前後等でシュミレーションをしてみました。

数年後に子供が生まれるシュミレーションしています。

年収が徐々に上昇していくのは見込めないので、もう少し下ぶれの可能性

奥さんもフルタイムで働いてる設定になっているので、パートタイムになったり、下ぶれの可能性

ここで不安なのは不慮の事故や病気になった場合のリスクが検討されていないこと。

年収が上がらない、奥さんが正社員ではなくパートタイムになった、子供等にお金がかかった等、予定外の出費や可能性を考えると、定年65歳時に2500万円の貯金があるのか。疑問です。

では、老後いくらが必要になっていくのかが次のシュミレーション。

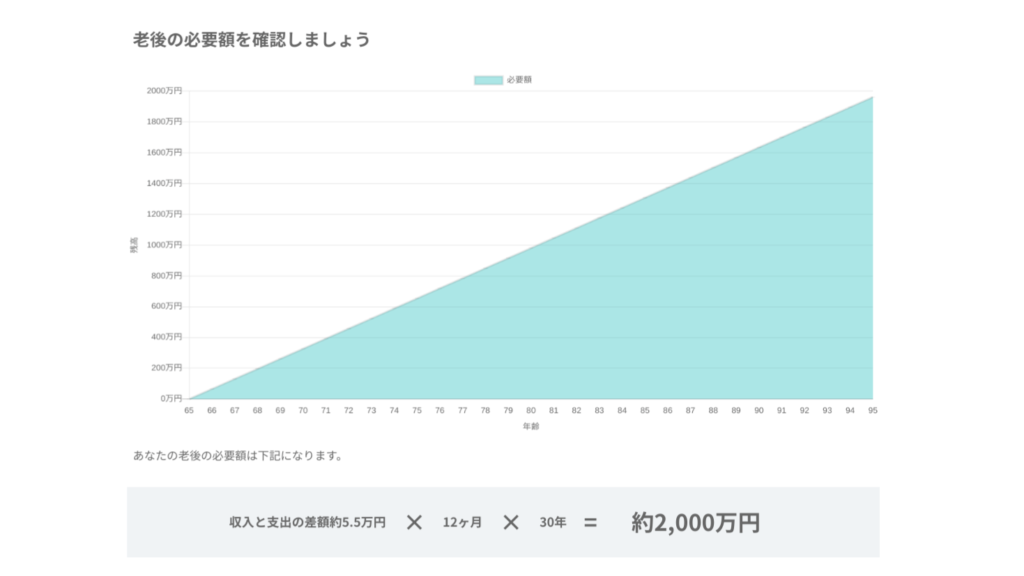

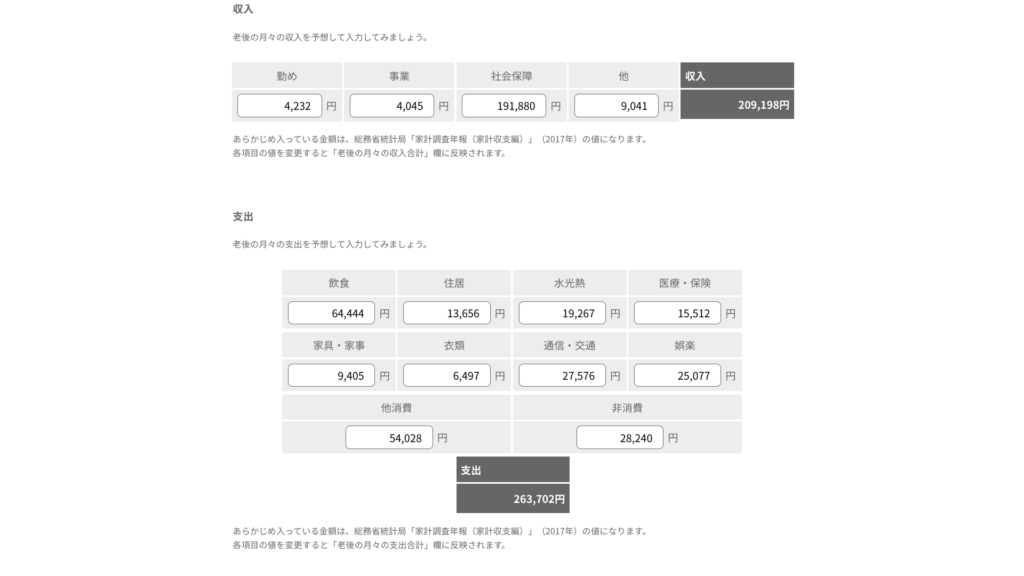

「人生100年時代」お金の検証シミュレーター

65歳から年金を受給し95歳まで大往生した場合。

毎月の年金額から支出を引くと− 54,504円。

30年間で約2,000万円が必要となるイメージ。

何かがあったときに、貯蓄額が目標まで届かなかった時は生活が困窮する。恐怖を感じました。

ということで、資産形成をするために貯金し、節税、資産運用を行ってお金を増やしていく戦略をとっていくために勉強しています。

20代〜30代が資産形成のためにすべき3つの戦略

①資産形成のための貯金

単純に外食費、交際費、娯楽費等の支出がかなり多かったので、コンビニでの買い物と、惰性で行く飲み会や外食をなくしました。

手取り25万円のうち、家賃や奨学金や食費等の固定費を合わせて15万円に収め、7万~10万円/月 を貯蓄できる仕組みを作りました。

日用品や服など消耗品の雑費を考えても、この範囲に収まります。

②資産形成のための節税 iDeCo(イデコ)とふるさと納税

確定拠出個人年金iDeCo(イデコ)を始めました。私は大手企業に勤めているわけではなく中小企業に勤めており、転職もライフスタイルに合わせてしていく予定です。

現在勤めている会社で退職金はなく、将来的にももらえないつもりでいます。

なので退職金の代わりに、自分で積み立てる確定拠出個人年金iDeCoを積み立てしつつ運用することにしました。

iDeCoが節税になる理由は別記事で。

ふるさと納税も実質負担2000円で生活用品や食品等を手に入れることができる、節税効果の大きい仕組み。

今までやったことがなかったのですが今年から始めてみることにしました。

③資産形成のための資産運用方法 NISA(ニーサ)

毎月7万円~10万円のお金を貯蓄し、NISA(ニーサ)で長期積み立て投資をしていくため、楽天証券口座を開設しました。

いきなり大きなお金が動かせるわけではないので、つみたてNISAを選択し、年間40万円を米国株(S&P 500)に積み立て始めました。

つみたてNISA、S&P500の投資実績も今後更新予定。

今後も毎月の資産運用状況を報告していきます

将来を見据えて無駄をなくし貯蓄。iDeCoやふるさと納税、つみたてNISAを活用した資産運用を、のんびりとしていきます。

プチ贅沢な暮らしをするための資産運用を、今後も記事にしていきます。

コメント